Article 29 LEC : que retenir de l’analyse 2025 du Climate Transparency Hub ?

Le Climate Transparency Hub (émanation de l’Ademe et du sustainable Finance Observatory) a publié son analyse annuelle des rapports « Article 29 LEC ». Un document très détaillé de 170 pages que l’équipe Expertise de WeeFin a étudié en détail pour en tirer les principaux enseignements à retenir.

Le Climate Transparency Hub (émanation de l’Ademe et du sustainable Finance Observatory) a publié son analyse annuelle des rapports « Article 29 LEC ». Elle s’intéresse cette fois aux rapport 2025, portant donc sur l’exercice 2024. Un document très détaillé de 170 pages que l’équipe Expertise de WeeFin a passé au crible afin d’en tirer les principaux enseignements à retenir.

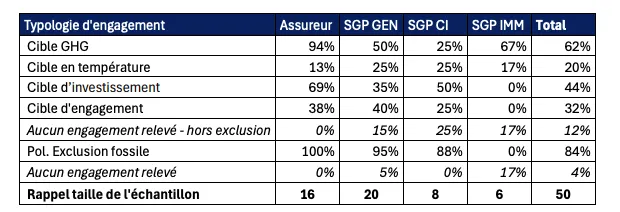

Fixation d’objectifs climatiques

Acteurs sans objectifs ni de politique d’exclusion charbon ou pétrole sont :

BlackRock France S.A.S (SGP GEN)

La Française Real Estate Manager (SGP IMM)

Pour 4 autres acteurs, les seuls engagements relevés sont relatifs à une politique d’exclusion :

Amundi Private Equity Funds (SGP CI).

Ardian France (SGP CI)

Natixis IM International (SGP GEN)

Ostrum AM (SGP GEN)

Cibles en émissions de GES

Année 2019 la plus employée comme année de référence

Horizon 2030 la plus employée comme année d’objectif

Ambition moyenne de réduction de CO2 : -46% avec bcp étant à -50% d’ici 2030

Scope couvert : majoritairement 1&2

Alignement entre cible et benchmark de réduction d’émissions aligné 1.5°C issu du rapport NZE 2050 de l’AIE : Bon alignement global des cibles

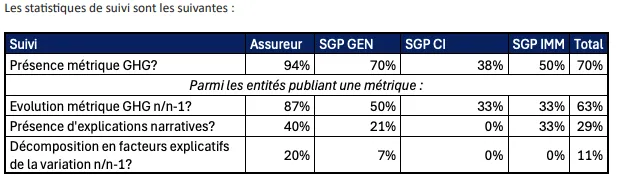

Performance observées et suivi des performances de la cible :

Dans 37% des cas, il n’a pas été observé dans les rapports de suivi explicite de la cible posée

Au-delà d’un suivi (via graphique ou tableau), l’élément qui semble en pratique le plus important est de comprendre comment et pourquoi les émissions ont évolué. De tels éléments explicatifs n’ont été relevés que dans 15% des cas, avec des degrés de précisions divers.

Exemple bonnes pratiques : Sogecap, Abeille Assurances

Atteinte de la cible :

Analyse par rapport à la méthodologie ACT Finance

Les acteurs financiers sont en avance / très en avance par rapport à un déroulé linéaire des réductions. Le score moyen supérieur à 200% permet de mettre en avant le fait que la plupart d’entre elles sont déjà atteintes.

Décalage substantiel entre l’évolution de la trajectoire des portefeuilles financiers (avancée à un rythme deux fois supérieur à ce qui est demandé) et l’évolution des émissions de l’économie réelles

Questionnement sur la pertinence de la cible de réduction d’émissions de GES pour atteinte de l’Accord de Paris

« Tikehau Capital : Tel qu’identifié par l’IIGCC23, un objectif de référence de décarbonation du portefeuille (à savoir un objectif de réduction des émissions de GES) « n’est pas destiné à être utilisé ou recommandé pour l’optimisation du portefeuille, la prise de décision d’investissement, ou comme outil de fixation d’objectifs pour réduire les émissions financées par le biais de réductions d’année en année. L’utilisation seule d’indicateurs financés peut conduire à des décisions qui ne sont pas alignées avec les objectifs net zéro». »

Recommandations :

Maj régulière des cibles, en les mettant en relation avec les leviers d’action identifiés

Plutôt que d’observer ex post des évolutions datées (parfois de deux ans) et incertaines dans leur qualité (intégrité des séries temporelles des entreprise), axer plutôt sur l’analyse de la capacité prospective des entreprises investies à mettre en œuvre les réductions d’émissions requises.

Suivi des métriques en émissions de GES

Les explications méthodologiques sur la manière dont les métriques sont calculées sont de qualité variable.

Exemple bonne pratique : HSBC AM France pour l’intensité carbone

Décomposition en facteurs explicatifs est une pratique minoritaire

Bonnes pratiques : Abeille Assurances, Groupama AM

Financement climat

Près de la moitié des acteurs, essentiellement des assureurs, ont posé une cible de financement.

Evaluation des définitions et formulations des acteurs par rapport au référentiel ACT Finance :

Visualiser l’hétérogénéité des pratiques et des difficultés qu’il y a à garantir un lien tangible entre l’objectif posé et le sujet climatique

La bonne qualité des définitions des SGP est portée par les acteurs, notamment de PE, qui s’appuient d’une part sur le cadre SBTi (Antin, Eurazéo, LBP AM, Rothschild&Co) et d’autre part sur un cadre de catégorisation structuré (BNPP AM, AXA IM, Comgest SA, Tikehau).

Cibles de financement - recommandations :

Le référentiel FINZ de l’initiative SBTi, propose des benchmarks dans le cadre de ses portfolio target alignment qui peuvent servir de référence aux acteurs qui souhaitent poser un engagement de financement

La reprise de classifications SFDR, auto déclarées et sans nécessairement d’engagement climatique tangible, ne permet pas à elle seule de garantir la qualité de l’approche contributive sur la thématique climat.

Sustainability-linked bonds : parfois mentionnés comme actifs éligibles au périmètre des actifs « verts », l’intérêt de l’investisseur est aligné à la non-réussite du critère considéré. Il pourra être objecté que l’impact financier est en général faible. En ce cas il pourra être contre-objecté que le caractère incitatif du produit l’est aussi.

Éviter les approches transparisées : Il est réitéré que la pertinence de l’allocation d’un flux se mesure au niveau de l’acteur économique auquel il bénéficie, le cas échéant au niveau du projet spécifique qu’il met en œuvre grâce à ce flux. Il est donc déconseillé de calculer un taux d’encours ou une part verte en se référant à une transparisation des positions, où 30% de l’encours serait vert parce que 30% de l’activité de l’entreprise l’est. Dans la mesure où les 70% restants sont potentiellement « bruns », l’approche peut même avoir un effet potentiellement contre-productif.

Enjeux et perspectives des métriques et indicateurs en soutien de la stratégie climat

Nécessaire de disposer à la fois de métrique forward-looking, fondées notamment sur l’analyse des plans de transition des entreprises investies, et de métriques backward-looking

L’ADEME souligne l’intérêt pour les investisseurs de déployer, s’ils souhaitent adopter un pilotage ou des engagements fondés sur les métriques GHG, un suivi sectoriel des émissions, exprimé doublement en absolu et en intensité physique là où cela est possible, et d’enrichir leur vision par l’usage d’indicateurs complémentaires tels que les indicateurs I-PEPs.

Score de température : nécessaire de tenir compte des faiblesses de ces indicateurs, non-interprétable physiquement, pour se concentrer sur leur aspect « score »

Des initiatives conscientes des limites de l’approche par métrique carbone seule, poussent à recentrer le pilotage de la transition des institutions financières sur : investir (ou cesser d’investir) et user du pouvoir d’influence (engagement, vote, etc) → L’ADEME préconise l’adoption d’un cadre d’analyse des plans de transition des entreprises et du caractère « bas-carbone » des projets investis, permettant une catégorisation des émetteurs et des projets en fonction de leur profil climatique.

En absence de consensus global à ce jour sur ce qui constitue une « bonne » entreprise vertueuse (en transition ou déjà verte), les grands axes suivants peuvent être soulignés : Taxonomie, CSRD, ACT

Exemples d’acteurs : BNPP AM Europe, Comgest SA, AXA IM, Tikehau

Analyse des plans de transition :

Pratique qui s’est développée grâce au label ISR

La plupart des acteurs semblent développer une méthodologie propriétaire, fondée sur des données de prestataires le cas échéant, plutôt que reprendre directement une évaluation d’un prestataire

Mais du coup risque de pratiques trop hétérogènes et donc d’une classification du niveau de transition différente d’une même entreprise par différents acteurs (pas de comparabilité)

Focus Immo :

Utilisation généralisée de l’outil CRREM (identifier la trajectoire de température d’un parc immobilier)

Mises en avant de labels, parfois considérés comme génériques et non focus environnementaux

L’initiative autrichienne GFA a travaillé au développement d’indicateurs I-PEPs focalisés non pas sur la métrique elle-même mais sur sa variation, ce qui présente une alternative intéressante.

Engagement climatique

Evaluation des dispositifs d’engagement avec la méthodologie ACT

Notes ACT globalement faibles, avec score moyen à 16% :

PE performant mieux, puis les AM et enfin les assureurs

Il n'a pas été relevé de dispositif ferme qui amènerait, en cas d’absence d’évolution favorable, à déployer selon un processus préétabli une série de mesures allant jusqu’au désinvestissement. Les formulations relevées portent une flexibilité et un aspect discrétionnaire.

Recommandations : les acteurs sont encouragés à clarifier dans leurs rapports :

Les critères spécifiquement climatiques qui déterminent la priorisation de l’engagement ;

Un taux de couverture en termes d’intérêt, par exemple via les émissions financées ou l’intensité carbone, voire mieux via un système de catégorisation de l’alignement des entreprises, en priorisant les entreprises non alignées des secteurs carbo-intensifs.

Bonnes pratiques :

Périmètre d’engagement :

Concentrer ses efforts sur un nombre limité d’entreprises que de les disperser en des moyens systématiques mais superficiels -> engagement avec au moins 20 entreprises prioritaires ou alors au moins 80% des émissions financées couvertes

Exemples : Rothschild & Co AM

Définition du cadre d’engagement :

Stratégie formalisée avec des objectifs clairs dans le temps en termes de couverture, et un suivi explicite

Exemple : AXA IM

Objectifs d’engagement :

Les objectifs peuvent varier mais globalement l'objectif le + pertinent est de demander aux grandes entreprises des secteurs carbo-intensifs de se doter d’un plan de transition. Avoir des objectifs clairs, et pas uniquement de la publication d’information.

Exemple : Antin Infrastructure Partners

Processus d’escalade :

Le processus doit être systématique, s’échelonner jusqu’à la possibilité de désinvestir, et se mettre en place dans des temps raisonnables.

Exemple : Crédit Mutuel AM, AXA IM

Politique de vote

Bonne pratique : Instaurer un vote sanction sur l’approbation des comptes financiers, le renouvellement de mandat d’administrateurs ou la rémunération des dirigeants en cas de non-respect de certaines contraintes climatiques.

Bonnes pratiques : Crédit Mutuel AM, Arkea

Engagement collaboratif - Recommandations :

Tableau synthétisant les initiatives rejointes (Groupama Gan Vie) (pratique peu courante)

Participation à l’Alliance Net Zéro : Détailler davantage (liste des entreprises engagées et processus d'identification, objectifs demandés, suivi de l’engagement) → Bonne pratique : Predica

Engagement parties prenantes :

Engagement des AM par AO :

ISS + cité que Glass Lewis

Recommandation : Questionner et engager les différents acteurs sur leurs pratiques de conseil en matière de votes relatifs aux questions climatiques.

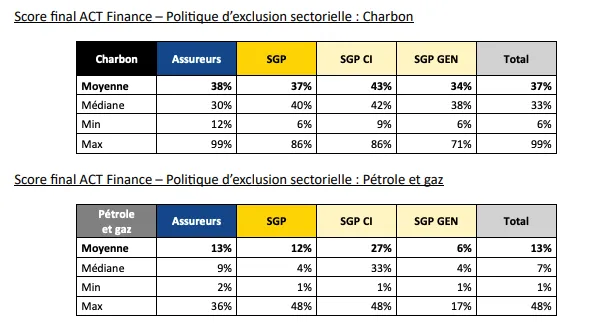

Sortie des énergies fossiles :

Évaluation des politiques sur les secteurs du charbon et des hydrocarbures avec méthodologie ACT

Politique charbon quasi systématique, pétrole et gaz fréquente

Manque de précision sur la couverture :

Assureur : uniquement actif général couvert, sans considérer les UC

AM : uniquement fonds ouverts couvert, donc hors mandats et fonds dédiés

Mauvaise gestion des exceptions :

Manque de processus d’encadrement ou caractère discrétionnaire, politique désactivée par simple demande du client

Pratique répandue : autoriser les nouveaux investissements dans les green bonds, filiales dédiées à des projets d’énergies renouvelables ou participation dans des entreprises disposant de plans de transition, sans que les conditions précises soient toujours décrites pour considérer ces plans comme crédibles et robustes (bonne pratique : OFI Invest AM)

Taux d’exclusion charbon meilleur chez les assureurs, pareil pour un engagement de sortie du charbon

Exclusion projets d'expansion : restrictions sur O&G nettement moins ambitieuses → Bonne pratique : Abeille Assurances

Politique O&G : non considération des énergies fossiles non-conventionnelles (seules 2 SGP de capital-investissement intègrent l’ensemble des activités : artic, fracking, tar sands, ultra deep water)

Ne pas faire : Défendre qu’une ressource fait partie du mix énergétique dans le cadre d’un scénario aligné pour justifier notamment l’absence de mise en place de mesures sur l’exploration de ressources nouvelles / faire référence à une information citée au sein d’un rapport d’un régulateur datant de plusieurs années non réitérée dans un rapport récent.

Mise en avant que l’exclusion n’est pas forcément la solution et que l’engagement peut l’être → mais l’identification d’acteurs conditionnant la poursuite de leur financement à des demandes climatiques tangibles est rare

Près de 40% des acteurs de l’échantillon font explicitement référence aux cibles de Kunming Montréal. (surtout 15, 8, 19 et 7)

Pas de cible concrète biodiversité liée à la stratégie de contribution respectant les standards observés sur le climat (indicateur, objectif d’évolution, année de référence, année cible).

8/50 acteurs ne semblent présenter dans leur rapport aucune mesure concrète d’impact, dépendance ou pression, notamment pour les SGP immobilières.

Sources citées : ENCORE, MSA, NEC, PAI ⅞, SBTN, coefficient biotope de surface (immo), indicateurs sous-jacents (conso d’eau, usage des sols)

Mention fréquente des limites des métriques

Variations entre N et N-1 chez une dizaine d’acteurs avec explication (DNCA Finance, Groupama GAN Vie)

Pas encore de lien entre cet exercice de mesure et des éléments concrets du plan d’action, de la politique d’investissement ou de la stratégie.

Exclusions :

Déforestation, pesticides, controverses

Climat / ESG : nécessaire de souligner de manière transparente que ce type d’exclusion ne considère la biodiversité qu’en second rang

Financements positifs :

40% des acteurs de l’échantillon mentionnent au moins un investissement positif (investissements dans des entreprises et activités qui contribuent à la restauration / préservation de la biodiversité, ou à la réduction des pressions négatives)

Recommandation pour la mention de fonds thématiques : avoir une analyse lucide de la contribution effective des fonds aux objectifs au-delà de la thématique afin de permettre une information transparente et de qualité.

Préciser comment est évalué la contribution positive

Engagement - Recommandations :

Objectifs précis à engager un ensemble minimum d’entreprise selon une stratégie définie, par exemple toutes les entreprises pertinentes pour tel sujet / pratique néfaste, ou le top X des entreprises sélectionnées selon un processus donné) → Bonne pratique : Abeille

Formulations de demandes systématisées (« j’ai telle attente minimale vis-à-vis de toutes les entreprises de ce secteur/relativement à cette pratique »).

Thématique ciblée → BNPP AM (dépendance pharmaceutique mondiale à l’égard des limule)

Assureurs : les informations d’engagement vis-à-vis des AM auxquels ils délèguent tout ou partie de leurs actifs demeurent peu détaillées. (un acteur précise qu’il est en cours de définition d’une feuille de route d’engagement biodiversité vis-à-vis des asset managers.)

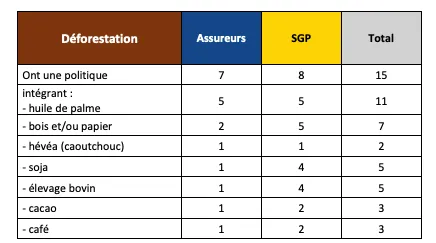

Déforestation

Evaluation des politiques via la méthodologie ACT

Parmi les 15 politiques de lutte contre la déforestation identifiées et analysées, seules 4 mentionnent explicitement les chaînes de valeurs des entreprises en portefeuille (GCAM, BNPP AM, Mirova, Eurazeo, Predica)

Recours aux certifications RSPO : avoir conscience des limites de cette dernière

Taxonomie

La plupart des acteurs de l’échantillon communiquent au moins sur les taux d’éligibilité et d’alignement, exprimé à partir du chiffre d’affaires. Certains communiquent seulement sur l’alignement

Explication de variation entre N et N-1 est rare (sauf AXA IM, Mirova et Abeille)

La proportion de données estimées par rapport aux données reportées au niveau des émetteurs n’est que rarement abordée, et rarement quantifiée.

Pour 3 acteurs, il a été observé des mentions d’interaction entre la taxonomie et la stratégie d’investissement

SGP immo : le + de de dispersion dans leurs ratios

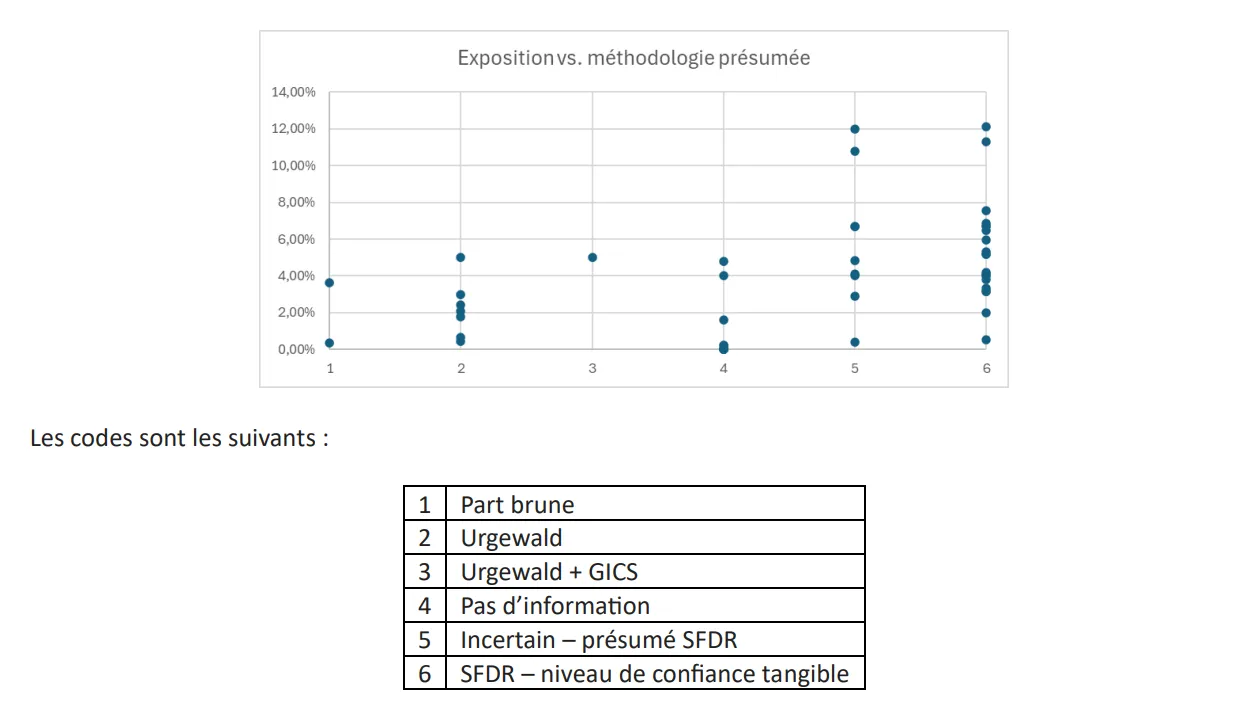

Part fossile

Mauvaise définition -> au moins 20% des acteurs utilisent une définition et méthode de calcul différente de la méthode du PAI 4 :

Approche en transparisation

Une approche limitée aux acteurs les plus actifs (sur les bases Urgewald)

Une approche via le secteur principal d’activité (code GICS)

Explication de variation rare

Assureurs

L’ACPR a mis en place pour les assureurs un dispositif de collecte normalisé des informations exigées, permettant une analyse statistique agrégée, couvrant non seulement le dispositif « Article 29 LEC » mais aussi le reporting « PAI » demandé par la réglementation européenne SFDR. Cette année 228 remises d’organismes d’assurance ont été transmises.

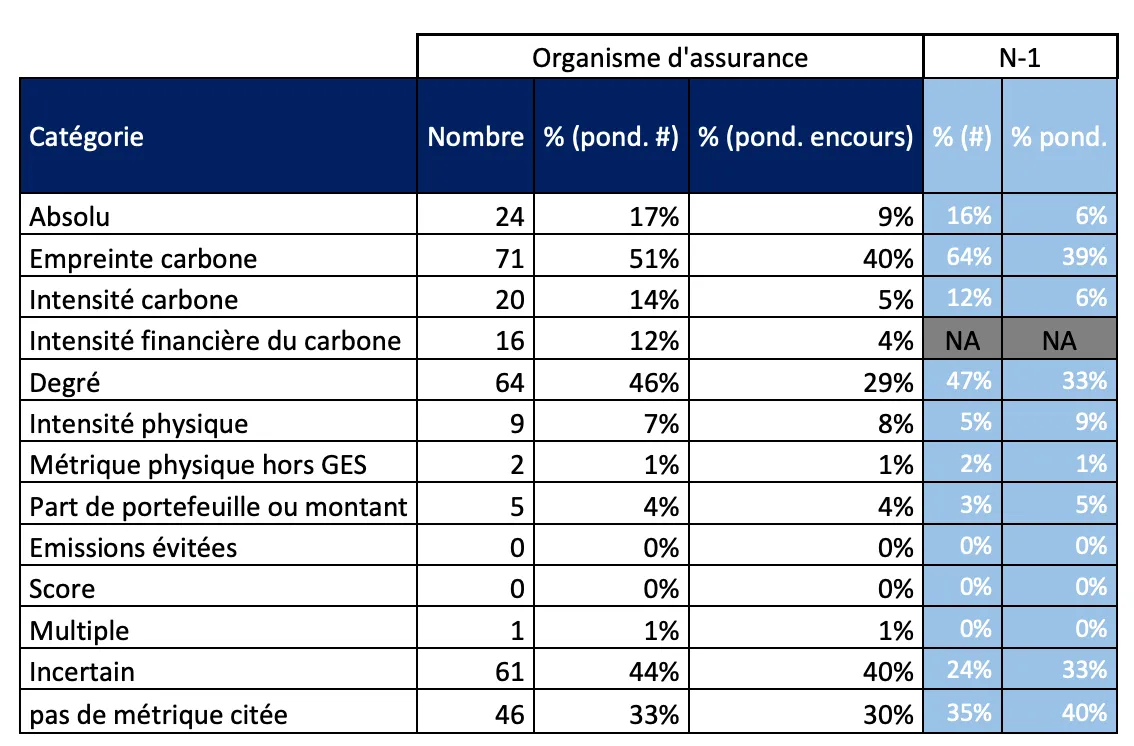

Stratégies climatiques

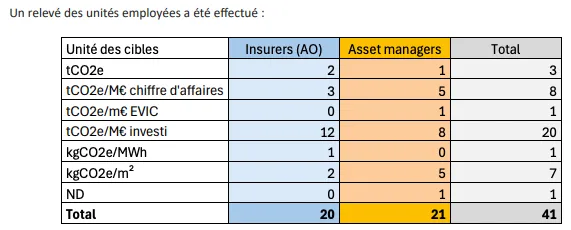

Typologies d’unité citées dans le contexte d’objectifs de décarbonation :

Taxonomie :

Légère augmentation du taux d'éligibilité, dû à l’extension de la taxonomie à 4 objectifs environnementaux supplémentaires et une meilleure habitude des entreprises au référentiel

Stabilité du taux entre 2024 et 2025

Taux d'alignement taxonomique : ~5%

Taux d'éligibilité taxonomique : ~20%

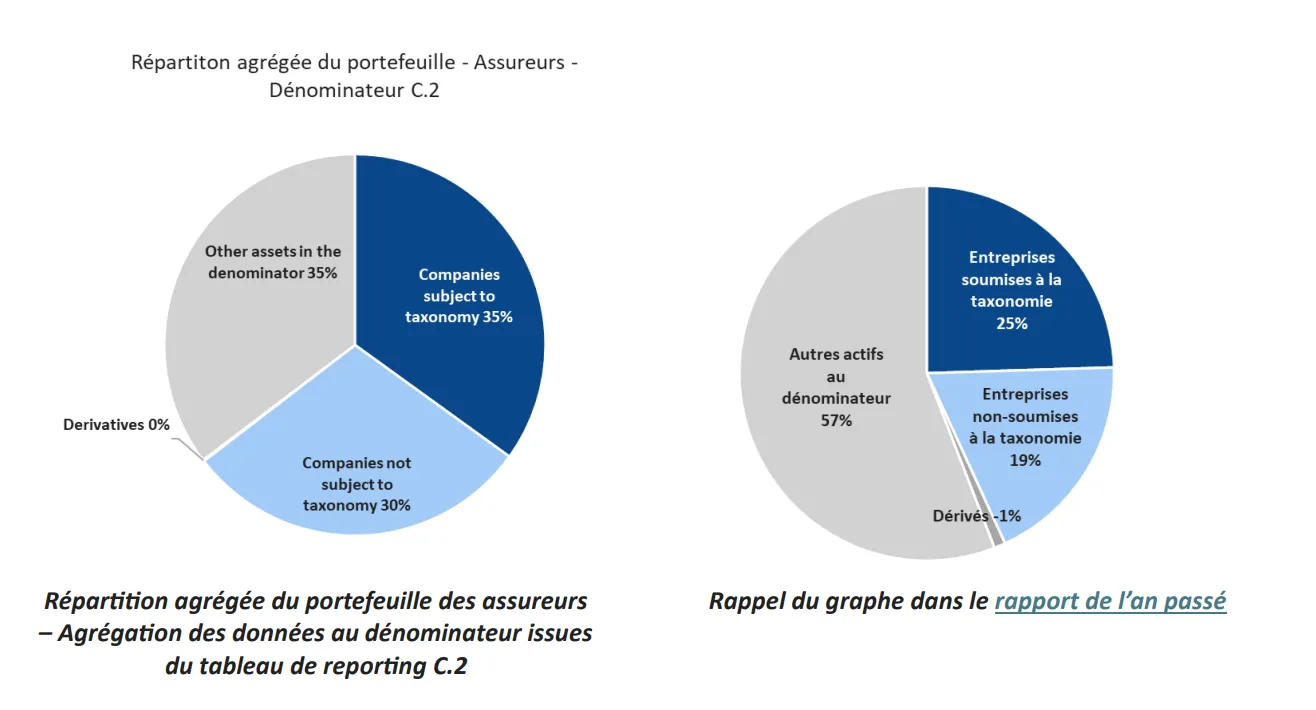

Analyse sur l’état taxonomique des portefeuilles des assureurs les plus importants a été reproduite. 91 remises ont été observées (contre 80 l’an passé) :

Réduction de la quantité « d’autres actifs » dans le dénominateur, dû à meilleure qualité de données + progrès dans la transparisation des diverses positions des assureurs

Le taux d’alignement CAPEX demeure plus élevé que celui de CA (il ne faut toutefois pas en déduire immédiatement que les entreprises sous-jacentes investiraient plus dans la transition)

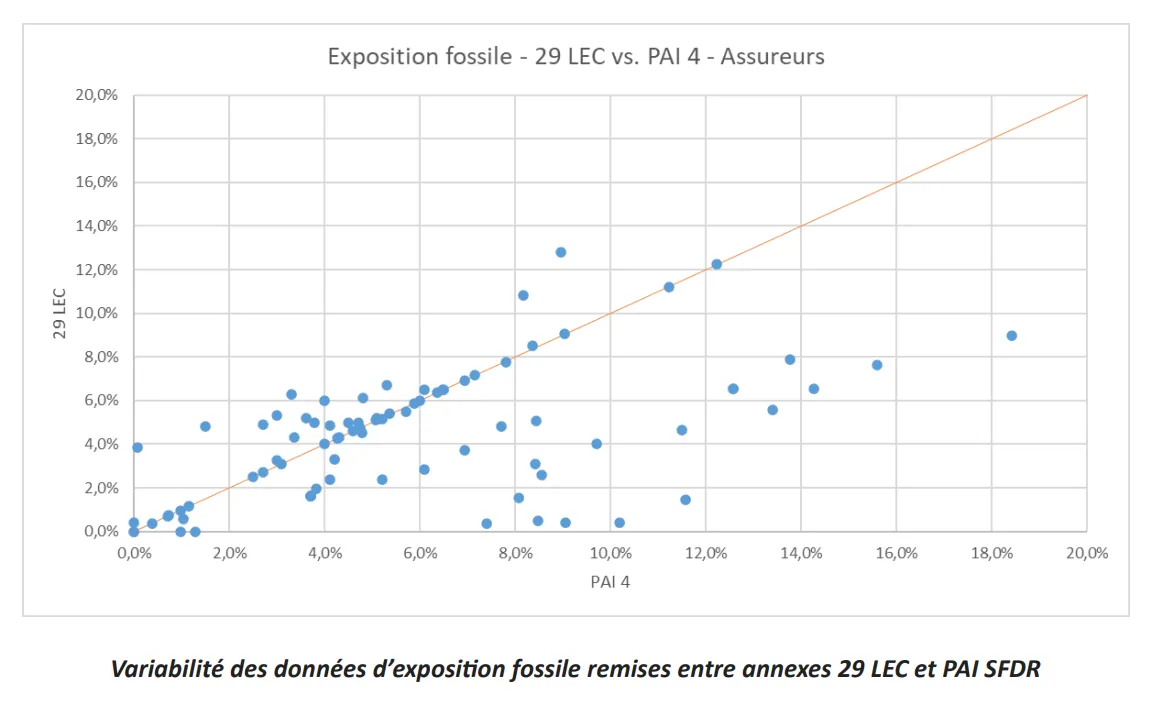

Part fossile :

La plupart des gros acteurs reportent des montants entre 0 et 5%

Des points dans la partie basse de la courbe (signifiant que la remise PAI 4 est supérieure à la remise 29 LEC) indique potentiellement le respect de la définition réglementaire pour le premier mais pas pour le second → ne permet pas d’assurer la comparabilité de la méthodologie employée.

Sortie des énergies fossiles :

Dates de sortie du charbon : concentration sur 2030 et 2040

Biodiversité :

Prédominance de l’indicateur MSA

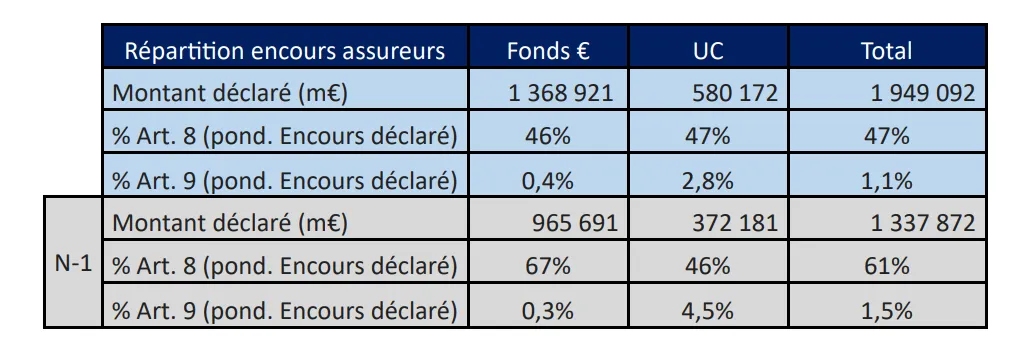

Article 8 et 9 SFDR

Comme l’an passé, certaines remises d’entités du même groupe ont été « dupliquées », ce qui conduit à surestimer le montant réel global et à biaiser la répartition des encours

.webp)

.webp)