Le mois d’avril a été riche en évènements pour la finance durable en Europe, à commencer par la date clé du 2 avril, qui a marqué l’entrée en vigueur de SDR (Sustainable Disclosure Regulation) au Royaume-Uni.

En effet, le règlement SDR, destiné à améliorer la transparence des produits financiers dits « durables », marque une étape importante dans la construction d’un cadre extra financier post-Brexit, distinct mais parallèle au règlement SFDR (Sustainable Finance Disclosure Regulation) de l’Union européenne.

La mise en œuvre outre-Manche de cette nouvelle réglementation arrive au moment même où la Commission européenne entame une refonte en profondeur de SFDR, après plusieurs mois de consultations et de retours critiques de la Place. Ainsi, SDR et SFDR semblent se regarder en miroir, offrant à l’Europe deux visions de la finance durable pour un enjeu commun unique : fournir un régime de transparence et clarifier ce que l’on appelle un produit durable. Il est donc intéressant de s’interroger sur les liens unissant ces réglementations, sur leurs ressemblances ainsi que leurs divergences.

Le règlement SFDR est entré en vigueur dans l’Union Européenne en 2021 afin d’harmoniser et de renforcer la durabilité du secteur financier. Il oblige ainsi les différents acteurs à plus de transparence sur la responsabilité environnementale et sociale de leurs placements, avec un niveau d’exigence variable selon que leurs produits relèvent de l’Article 6, 8 ou 9. Fin 2024, les actifs combinés des fonds Article 8 et 9 représentaient 60% de l’ensemble du marché des fonds de l’UE selon Morningstar, bien que les fonds Article 6 soient ceux attirant encore le plus de flux.

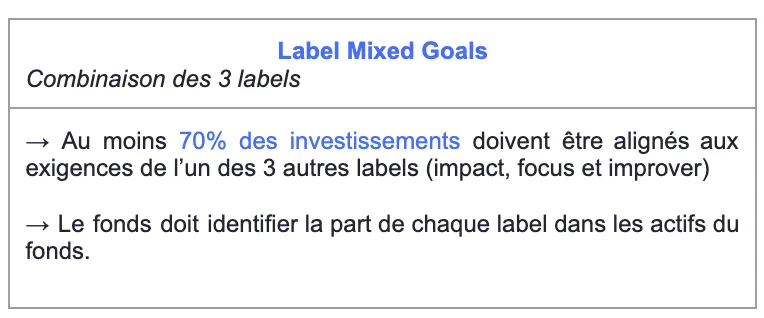

SDR est la réponse britannique au besoin de régulation de la finance durable. Le cadre se veut lisible et exigeant pour les investisseurs et repose notamment sur une classification simple et non hiérarchisante des produits : Sustainability Focus, Sustainability Improvers, Sustainable Impact et Sustainability Mixed Goals.

SDR a été pensé comme un paquet global regroupant à la fois une règle anti-blanchiment et des exigences en matière de dénomination et de marketing pour les gestionnaires d'actifs. À la fin du 1er trimestre de 2025, 80 fonds ont opté pour l’un des 4 labels et 325 autres ont fourni leurs premières informations destinées aux consommateurs. Ainsi, comme le souligne Mark Spooner, Sustainable Investing Associate chez Fidelity, “SFDR et SDR présentent une philosophie commune, mais ont des orientations différentes : tandis que SFDR se veut comme un régime de divulgation, SDR est un régime focalisé sur les labels”.

Pour saisir les dynamiques réglementaires en matière de finance durable, la frise ci-dessous met en perspective les temps forts de SFDR et de SDR, deux cadres clés dont l’évolution révèle certaines complémentarités de part et d’autre de la Manche :

Tandis que le Règlement SFDR s'applique à tous les acteurs des marchés financiers opérant dans l'Union européenne ou commercialisant des produits financiers auprès d’investisseurs européens, SDR ne s’applique pour le moment qu’aux acteurs financiers du Royaume-Uni.

De plus, bien qu’étant différentes, les classifications mises en avant par SFDR et SDR semblent témoigner de certains rapprochements. Si un fonds Article 6 SFDR ne répond à aucune exigence pour obtenir un label SDR, les Article 8 et 9 SFDR ont de multiples points communs avec les labels SDR. Si les labels SDR ne sont pas hiérarchisés, on constate que dans la pratique des fonds Article 8 ou 9 ont pu être labellisés sous SDR. Dans son Policy Statement (page 122), la FCA propose ainsi une comparaison des critères de qualification et des informations pertinentes de SFDR que les entreprises peuvent utiliser afin de satisfaire à l'exigence de SDR, ce qui renforce cette analogie.

Le fonds Green Future par exemple, de la société de gestion anglaise EdenTree, vient d’être labellisé “Sustainable Impact”. Sous SFDR, le fonds est également Article 9 ! Sur son site internet, les publications propres aux deux réglementations sont présentes, ce qui nous permet de constater une certaine cohérence dans les objectifs de durabilité et les seuils quantitatifs affichés.

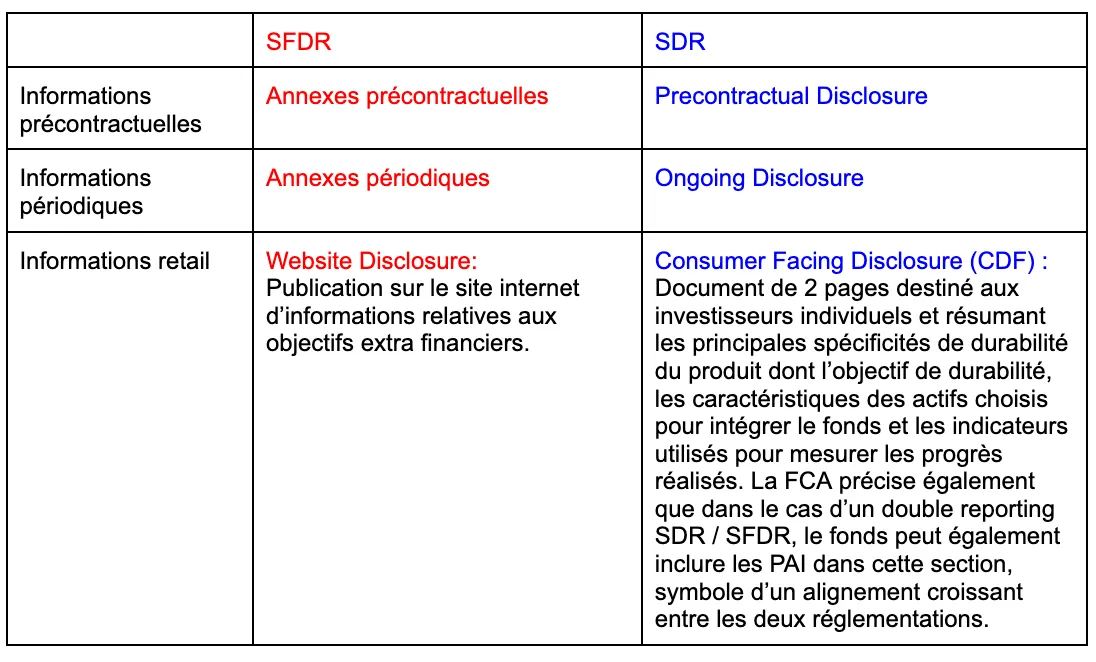

Lorsqu’un fonds britannique utilise un label ou des termes ESG, il est tenu d’intégrer des informations en matière de durabilité dans les documents à destination des investisseurs (Consumer Facing Disclosure), ainsi que dans ses annexes précontractuelles (precontractual annexes) et périodiques (ongoing annexes). Ces dernières doivent être ajoutées respectivement au prospectus et au rapport annuel du fonds. Selon Mark Spooner, ces différents documents, et notamment le CFD montrent que SDR met un accent particulier sur la protection des consommateurs, visant à leur garantir des résultats concrets en matière de durabilité

❌ pas de templates obligatoires pour les fonds britanniques. Cette absence d’exigences précises est issue de la volonté des acteurs financiers britanniques qui s’étaient exprimés au cours de la consultation de la FCA.

Malgré les divergences réglementaires, certaines sociétés de gestion n’hésitent pas à s’appuyer sur des documents publiés dans un autre cadre juridique pour enrichir l’information fournie aux investisseurs. Par exemple, la société de gestion de patrimoine anglaise Saint James Place a publié son website disclosure SFDR sur son site, puis l’a adapté pour répondre également aux exigences du règlement SDR. Cette continuité montre que les exigences de SFDR ont pu influencer le cadre du SDR.

Comme le précise la FCA dans son Policy Statement, la consultation, qui a eu lieu en janvier 2023, afin de dessiner une première ébauche du règlement SDR avait pour but de reprendre un système de classification proche de la réglementation SFDR. Désormais, les fonds d’investissement britanniques définissent leur ambition de durabilité et choisissent le label qui leur correspond le mieux. Le nom du label fournit alors une première indication sur la stratégie d’investissement adoptée, comblant une lacune des Articles 8 et 9, qui ne permettent pas à ce jour de saisir clairement l’intention sous-jacente à chaque stratégie d’investissement.

En parallèle, SFDR subit de nombreuses critiques, un phénomène qui est accentué par la publication du modèle britannique. En décembre 2023, 1 mois seulement après la publication finale du règlement SDR intégrant ce système de labellisation volontaire, la Commission Européenne lance une consultation publique afin d’inviter les principales parties prenantes à s’exprimer sur SFDR et proposer des modifications. Le but était alors d’identifier les lacunes potentielles en se concentrant sur “la facilité d’utilisation du règlement et sa capacité à jouer un rôle dans la lutte contre le greenwashing”. Pour Mark Spooner, SDR cherche alors à éviter les écueils de SFDR en demandant des fonds ESG qu'ils précisent davantage ce qu'ils accomplissent réellement.

De son côté, la FCA continue d’accorder une grande importance aux avancées réglementaires de SFDR et soutient un plus grand alignement entre les deux réglementations.

L’Autorité des Marchés financiers (AMF), les ESAs et la Plateforme de la Finance Durable ont rendu public leur réponse à la consultation de la Commission Européenne mentionnée plus haut en proposant un système de catégorisation qui viserait à remplacer l’utilisation actuelle des Articles 6, 8 et 9. Sachant que la Plateforme de la Finance durable est mandatée par la Commission Européenne, nous nous focaliserons ici sur ses recommandations qui proposent la création de 3 nouvelles catégories de fonds durables : Sustainable, Transition, ESG Collection.

Tout comme l’adoption d’un label SDR, appartenir à une catégorie avec SFDR 2.0 nécessiterait le respect de critères précis accompagnés de normes de reporting spécifiques. Ainsi la seule conformité à une catégorie simplifierait les informations à transmettre aux investisseurs, qui pourraient se voir rassurer par un tel système. A noter que la Plateforme de la Finance durable rappelle que ces catégories ne sont pas des labels, n’ayant pas la même structure ou encore le même système de vérification.

Ce label peut concerner les fonds qui se concentrent sur les opportunités créées par la transition vers des économies durables et sans carbone. Cette dynamique s’observe par exemple dans la stratégie du fonds FP WHEB Sustainability Impact Fund qui investit dans des entreprises des secteurs de la santé, de la sécurité, de la gestion des ressources et des déchets. Tout comme sa première version, SFDR 2.0 ne prévoit pas de catégorie dédiée à l’impact.

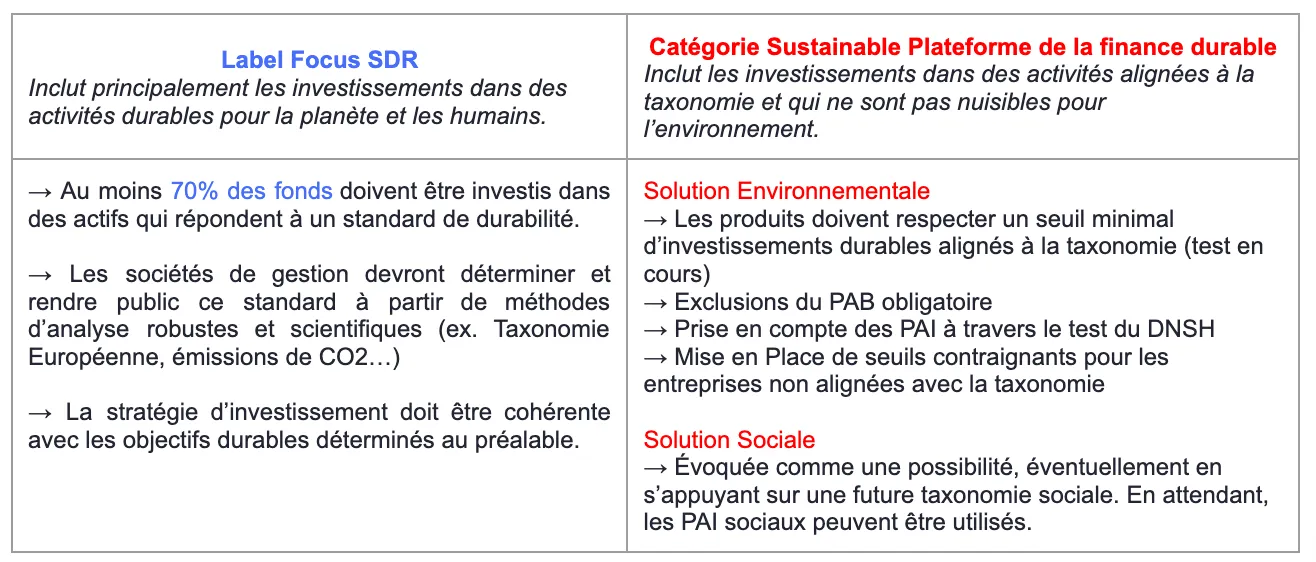

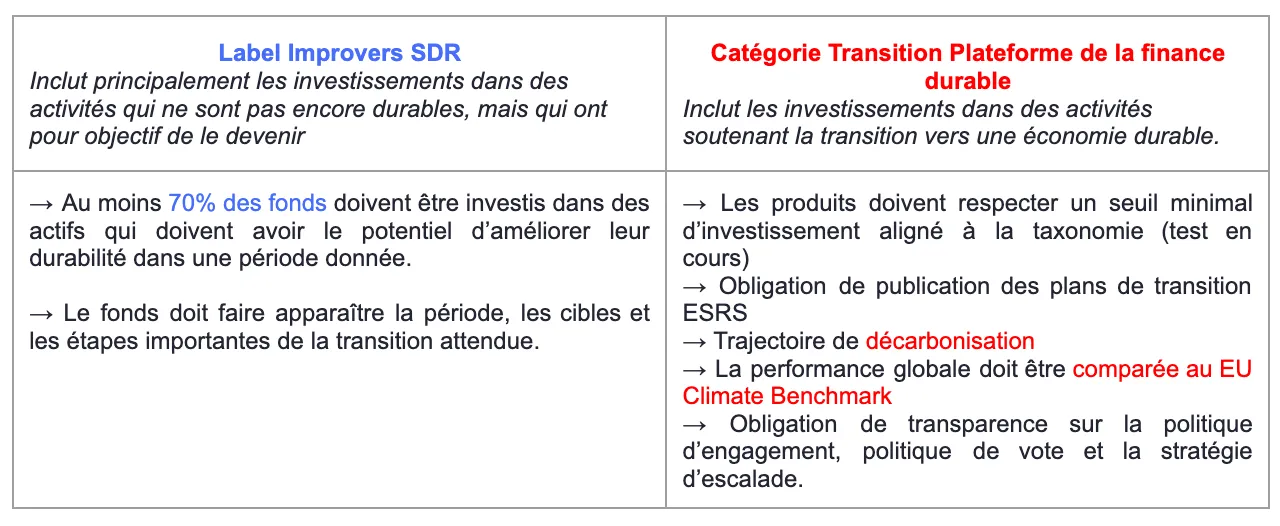

Selon SDR, cette stratégie concerne les investissements dans des actifs jugés “durables”, que ce soit au regard de la Taxonomie européenne ou selon d’autres référentiels établis par les fonds britanniques. Le label Focus apparaît alors comme l’équivalent britannique de la catégorie "Sustainable" définie par la Plateforme de la finance durable. Il convient de noter que les labels SDR ne distinguent pas explicitement les volets environnementaux et sociaux, contrairement à la catégorie introduite par SFDR 2.0, qui intègre pour la première fois la notion de solution sociale, fondée sur les PAI sociaux voire sur une éventuelle taxonomie sociale.

L’introduction d’une catégorie de transition par SDR et par SFDR 2.0 met en lumière des efforts pour s’engager vers une économie plus durable à travers l’investissement dans des activités qui ne sont pas encore vertes mais loin d’être brunes. Il s’agit ici de la catégorie SFDR 2.0 et du label SDR où le plus de similitudes sont observables. L’obligation de faire apparaître les cibles et les étapes importantes fait écho aux plans de transition des ESRS ou encore à l’instauration de trajectoire de décarbonation.

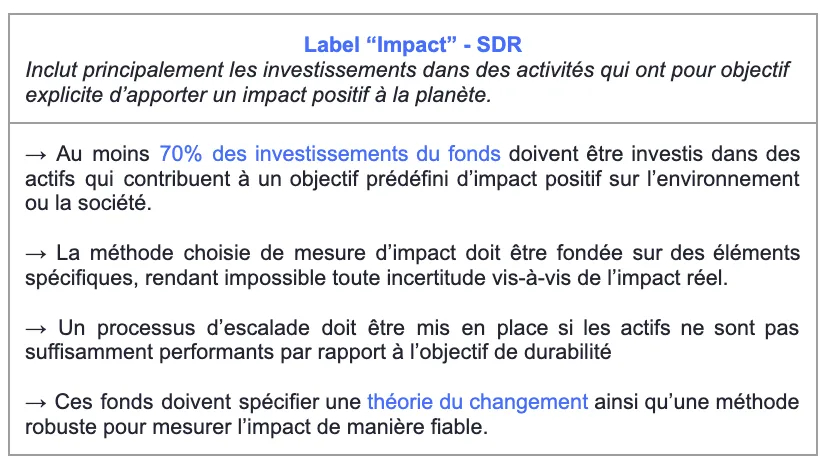

Inclut principalement les investissements dans des activités qui ont pour objectif explicite d’apporter un impact positif à la planète.

→ Au moins 70% des investissements du fonds doivent être investis dans des actifs qui contribuent à un objectif prédéfini d’impact positif sur l’environnement ou la société.

→ La méthode choisie de mesure d’impact doit être fondée sur des éléments spécifiques, rendant impossible toute incertitude vis-à-vis de l’impact réel.

→ Un processus d’escalade doit être mis en place si les actifs ne sont pas suffisamment performants par rapport à l’objectif de durabilité

→ Ces fonds doivent spécifier une théorie du changement ainsi qu’une méthode robuste pour mesurer l’impact de manière fiable.

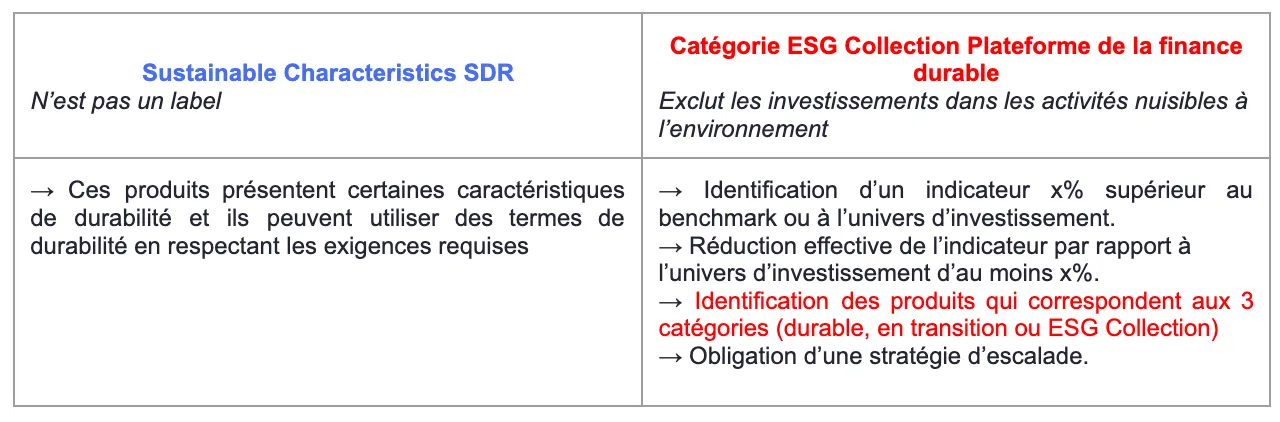

La catégorie “ESG collection” de la Plateforme de la finance durable est un premier pas vers des investissements durables à travers les exclusions obligatoires des activités nuisibles à l’environnement. Par son ambition plus modérée, il est possible de rapprocher cette catégorie au “Sustainable Characteristics” de SDR. Même si ce dernier n’est pas un label, des fonds peuvent décider de se conformer à des exigences plus souples afin de commencer à intégrer des considérations ESG. A noter que les fonds intégrant la catégorie “ESG Collection” sont soumis à l’obligation de déterminer les actifs considérés comme “durables”, “en transition” ou qui présentent simplement des “caractéristiques environnementales”, un principe qui rappelle fortement celui du label “SDR Mixed Goals” dont le but est de fournir un cadre aux produits financiers qui suivent une ou plusieurs des stratégies d’investissement évoquées plus haut.

La comparaison des exigences réglementaires entre l’Union Européenne et le Royaume-Uni souligne l’influence britannique dans la révision de SFDR. Ainsi, l’évolution de l’une des réglementations semble influencer l’autre. Mark Spooner va également dans ce sens : selon lui, pour les gestionnaires de fonds transfrontaliers, l’interopérabilité entre les réglementations est bien accueillie et jugée pertinente. Lors de son audition devant le Parlement européen le 6 novembre 2024, la commissaire désignée aux services financiers, Maria Luís Albuquerque, a exprimé sa volonté de faire évoluer SFDR vers un système de catégorisation des produits inspiré du modèle britannique. Une telle évolution permettrait de mieux encadrer les pratiques ESG, de limiter le greenwashing et d’accorder une place centrale aux démarches de transition, un levier essentiel pour atteindre une économie verte. Cette révision permettrait de donner un cadre précis aux nombreuses entreprises représentant “la majorité de notre secteur productif”. L’hypothèse selon laquelle SFDR et SDR seraient un “match” se précise donc… Réponse au dernier trimestre de cette année.

.webp)

.webp)